Como criar um fundo de emergência e quanto guardar

O que é um fundo de emergência Um fundo de emergência é uma reserva de dinheiro destinada exclusivamente para cobrir imprevistos como perda de emprego, problemas de saúde, consertos urgentes ou qualquer outra situação que fuja do orçamento mensal. É como um colchão financeiro que traz tranquilidade em momentos de crise. Essa reserva é o […] Bônus de R$ 4.500 + 200 giros grátis no cadastro

O que é um fundo de emergência

Um fundo de emergência é uma reserva de dinheiro destinada exclusivamente para cobrir imprevistos como perda de emprego, problemas de saúde, consertos urgentes ou qualquer outra situação que fuja do orçamento mensal. É como um colchão financeiro que traz tranquilidade em momentos de crise.

Essa reserva é o primeiro passo para conquistar uma vida financeira mais segura e equilibrada, evitando dívidas e decisões impulsivas nos momentos difíceis.

Por que ele é importante para a saúde financeira

Ter um fundo de emergência é como usar cinto de segurança: talvez você nunca precise, mas se precisar, vai agradecer por ter. Veja por que ele é fundamental:

- Evita endividamento em caso de imprevistos

- Dá tranquilidade mental e reduz a ansiedade financeira

- Permite tomar decisões com mais calma e menos desespero

- Funciona como base para alcançar outros objetivos financeiros

Sem essa reserva, o risco de recorrer a empréstimos caros ou entrar no rotativo do cartão é muito maior o que pode gerar uma bola de neve difícil de conter.

Quanto guardar: exemplos práticos para diferentes rendas

A recomendação mais comum é guardar o equivalente a 3 a 6 meses dos seus custos fixos. Mas atenção: não é sobre sua renda, e sim sobre quanto você realmente gasta por mês para viver.

Vamos a alguns exemplos práticos:

Renda mensal de R$ 2.000

Renda mensal de R$ 2.000

- Gastos mensais essenciais: R$ 1.500

- Fundo ideal: entre R$ 4.500 e R$ 9.000

Renda mensal de R$ 4.000

- Gastos mensais essenciais: R$ 2.800

- Fundo ideal: entre R$ 8.400 e R$ 16.800

Renda mensal de R$ 6.000

- Gastos mensais essenciais: R$ 4.000

- Fundo ideal: entre R$ 12.000 e R$ 24.000

Dica: se você é autônomo ou não tem estabilidade no emprego, o ideal é ter um fundo mais robusto de 6 a até 12 meses dos seus gastos essenciais.

Dica: se você é autônomo ou não tem estabilidade no emprego, o ideal é ter um fundo mais robusto de 6 a até 12 meses dos seus gastos essenciais.

Onde guardar esse fundo: segurança e liquidez em primeiro lugar

O fundo de emergência precisa estar seguro e acessível. Isso significa que ele deve ficar em aplicações com baixo risco e liquidez diária ou seja, que permitam o resgate rápido quando for necessário.

Boas opções em 2025:

Boas opções em 2025:

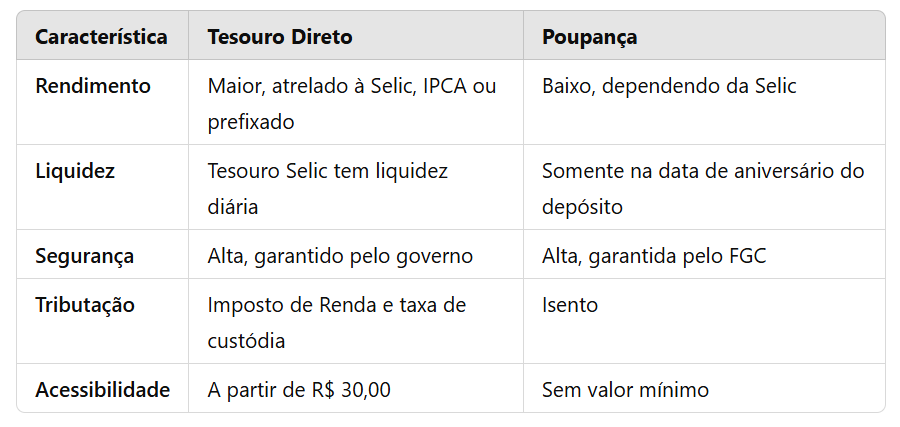

- Tesouro Selic: título público federal com baixo risco e rendimento superior à poupança. Ideal para quem quer segurança total.

- CDBs com liquidez diária: oferecidos por bancos, rendem uma porcentagem do CDI. Opte por instituições com boa reputação e cobertura do FGC.

- Contas digitais que rendem 100% do CDI ou mais: como Nubank, Banco Inter e PicPay. São práticas e com resgate imediato.

- Fundos DI de baixíssimo risco: uma alternativa viável, mas cuidado com as taxas de administração.

Evite deixar seu fundo de emergência em ações, criptomoedas, fundos voláteis ou investimentos com carência. Esses são bons para objetivos de longo prazo, não para emergências.

Evite deixar seu fundo de emergência em ações, criptomoedas, fundos voláteis ou investimentos com carência. Esses são bons para objetivos de longo prazo, não para emergências.

Como começar do zero e manter a constância, mesmo com pouca renda

Começar pode parecer difícil, mas o importante é dar o primeiro passo. Mesmo pequenos valores fazem diferença ao longo do tempo.

Estratégias práticas para começar:

Estratégias práticas para começar:

- Estabeleça uma meta inicial: comece com R$ 500, depois vá para R$ 1.000 e assim por diante.

- Automatize o aporte: configure uma transferência automática todo mês, como se fosse uma “conta a pagar”.

- Use o método dos potes: separe um percentual da sua renda (ex: 10%) só para o fundo.

- Ganhos extras = reforço no fundo: recebeu um bônus, 13º ou freelas? Direcione parte disso para sua reserva.

- Revise seus gastos: cortar um streaming ou comer fora uma vez a menos por semana pode liberar dinheiro para o fundo.

Lembre-se: constância importa mais que o valor. É melhor guardar R$ 50 por mês do que nada.

Lembre-se: constância importa mais que o valor. É melhor guardar R$ 50 por mês do que nada.

Erros comuns ao montar um fundo de emergência e como evitá-los

Usar o fundo como poupança para objetivos

Usar o fundo como poupança para objetivos

Muita gente confunde fundo de emergência com poupança para viagem, carro ou outros sonhos. Isso compromete sua segurança financeira.

Solução: tenha um fundo separado para emergências e outro para objetivos.

Solução: tenha um fundo separado para emergências e outro para objetivos.

Investir em aplicações arriscadas

Buscar alta rentabilidade com o fundo de emergência pode ser um tiro no pé. A prioridade aqui é segurança e liquidez, não retorno.

Solução: escolha aplicações conservadoras, como Tesouro Selic ou CDBs com liquidez diária.

Não repor o valor usado

Usou parte do fundo numa emergência real? Ótimo! Ele cumpriu o papel. Mas o erro é não repor o valor.

Solução: após o uso, retorne aos aportes até recompor o fundo.

Procrastinar o início

Esperar sobrar dinheiro no fim do mês para começar nunca funciona. Comece agora, mesmo com pouco.

Solução: trate o fundo de emergência como prioridade.

Conclusão: seu eu do futuro vai te agradecer por começar hoje

Criar um fundo de emergência é um dos maiores atos de autocuidado financeiro que você pode ter. Ele traz segurança, liberdade e a paz de espírito que muitos buscam ao falar de dinheiro.

Seja qual for sua renda hoje, comece pequeno. O importante é começar agora e manter a constância. Com o tempo, seu fundo vai crescer — e junto com ele, sua tranquilidade e independência.

Seu desafio agora: separe um valor, por menor que seja, e comece seu fundo de emergência hoje. Seu futuro agradece!

Seu desafio agora: separe um valor, por menor que seja, e comece seu fundo de emergência hoje. Seu futuro agradece!